- 「ソーシャルレンディングのおすすめランキングが知りたい」

- 「人気のあるソーシャルレンディングを比較したい」

- 「ソーシャルレンディングで成功するコツが知りたい」

上記のように考えている方は、この記事がおすすめです。

ソーシャルレンディングは、投資初心者でも少額から手堅い資産運用ができるとして、不動産クラウドファンディングと並び、近年注目度を高めています。

スマホ1つで1万円前後から始められるため、銀行に預けておくより効率的として、多くの方がソーシャルレンディングを通して、資産の最適化を図っています。

一方で、ソーシャルレンディングに興味があるものの、どのようにサービスを選ぶべきか、本当は危ない投資なのではないかなど、不安に感じる点は多数あるでしょう。

この記事では「ソーシャルレンディングのおすすめランキングから選び方、成功のコツ」まで詳しく解説していくため、ぜひ参考にしてください。

- クラウドバンクやファンズなど大手サービスがおすすめ

- 運営元や融資先の信頼性が重要

- 過去の貸し倒れ・配当遅延の有無は必ずチェック

- 毎月の新規ファンド数が多いと投資機会が増える

- 平均利回り(利息)は5~8%

- 担保・保証付きのファンドもある

- 複数ファンドや事業者の分散投資がおすすめ

- レバレッジの効いた投資には不向き

ソーシャルレンディングとは?危ない?

ソーシャルレンディングとは、個人が企業などに対して資金を貸し付け、利回り(利息)を基に資産運用を行うクラウドファンディングサービスの1つです。

貸付型クラウドファンディングとも呼ばれていますが、平均3~8%前後の利回り(利息)が期待できるため、銀行に預けるよりも効果的として、近年注目度を高めています。

また、ソーシャルレンディングは1度出資してしまえば、運用期間中は何もすることがありません。

出資後は放置しているだけで、利回り(利息)に沿った分配金が得られるため、面倒な運用コストや手間がかからない点も魅力でしょう。

一方で、ソーシャルレンディングサービスの中には、詐欺や怪しいサイトもあるため、利用は危ないのではないかと感じる方は、以下の点に気を付けると良いです。

- 第二種金融商品取引業の登録表記はあるか

- 元本・貸し倒れ保証付きなどの表記がないか

- あまりに高い利回り(利息)を設定していないか

上記の通り、ソーシャルレンディングは第二種金融商品取引業への登録が無ければ、そもそもサービス運営できません。

また、ソーシャルレンディングは融資というサービス形態上、元本保証はありません。

しかし、危ないソーシャルレンディングでは、「完全元本保証」や「貸し倒れリスクゼロ」などを謳っているケースが多いのです。

また、前述した通りソーシャルレンディングは、平均3~8%前後の利回り(利息)が一般的ですが、あまりに高すぎる利息設定も注意すべきですね。

これらの点を踏まえたうえで利用サービスを検討すれば、危ないソーシャルレンディングに引っかかる可能性は下げられるでしょう。

ちなみに、本記事でご紹介するソーシャルレンディングランキングは、上記条件を全て満たした信頼性の高いサービスなため、安心してご検討ください。

ソーシャルレンディングのおすすめランキング12選を一覧表で比較

ソーシャルレンディングとひとくちに言っても、運営元の信頼性や平均利回り(利息)、運用期間や担保の有無など、様々な特徴があります。

そのため、まずは以下の一覧表にてソーシャルレンディングのおすすめランキングを確認して、いくつか気になるサービスをピックアップしてみましょう。

| サービス名 | 平均利回り(利息) | 特徴 |

|---|---|---|

1位:クラウドバンク(Crowd Bank) | 5.82% | 資本力があり安定性と信頼性から人気 多くのファンドで融資先ごとに担保等が設定 |

2位:ファンズ(Funds) | 1~3% | 1円から上場企業へ出資可能 Funds専用優待サービスがある |

3位:OwnersBook(オーナーズブック) | 4.4~5.9% | 上場企業の100%子会社が運営 貸付型ファンドには100%不動産担保 |

4位:レンデックス(LENDEX) | 7.09% | 担保・保証付きファンドがある 毎月分配金が得られる |

5位:AGクラウドファンディング(AG Crowd Funding) | 1~8% | アイフルのグループ会社が運営 最短即日で出資できる |

6位:COMMOSUS(コモサス) | 4.2~11% | 出資先の業界が幅広い 出資を通して社会貢献に繋がる |

7位:Bankers(バンカーズ) | 4.67~10% | 金融業界のプロがファンドを厳選 独自の5段階評価でリスクを明示 |

8位:オルタナバンク | 4~12% | 国内外の非上場企業に投資可能 毎月分配のファンドで複利効果が期待できる |

9位:CAPIMA(キャピマ) | 5~8% | 厳格な審査体制によりファンドを厳選 海外事業にも出資可能 |

10位:Funvest | 3~3.25% | 大和証券グループとクレディセゾングループが共同運営 特典付きのファンドがある |

11位:ヤマワケ | 10~14.5% | 業界トップクラスの利回り(利息) 地域社会や地方活性化に繋がる |

12位:ポケットファンディング | 5.2% | 沖縄の不動産が中心 各ファンドごとに担保が設定 |

上記の中でも、特に「クラウドバンク(Crowd Bank)」はおすすめです。

クラウドバンクは、毎月多くの新規ファンドを公開しており、1万円の少額から様々な企業や事業に対して出資できます。

2024年3月末時点で平均利回り(利息)5.82%を誇り、応募総額は2025年2月時点で3,000億円以上と、確かなデータからも多くの投資家がクラウドバンクを選んでいる点が伺えます。

また、クラウドバンクでは「純度99.99%以上の金地金」に投資できる点も特徴です。

多くのファンドでは融資先ごとに担保等が設定されているため、金への分散投資も含めて、クラウドバンクであれば、リスクを抑えた資産運用が可能でしょう。

もちろん、サービス開始以来1度も貸し倒れしていないため、信頼性と安定性のあるソーシャルレンディングを求めている方は、クラウドバンクを検討してみてください。

ソーシャルレンディングのおすすめ比較ランキング12選

ここからは、一覧表でご紹介したソーシャルレンディングのおすすめ比較ランキング12選を、1つずつ詳しく解説していきます。

運営元の信頼性や利回り(利息)の高さ、新規ファンドの募集頻度や最低出資額などに焦点を当てながら、それぞれの特徴をご紹介します。

そのため、自分に合ったソーシャルレンディングにて、資産運用を始めたい方は、ぜひ参考にしてください。

1位:クラウドバンク(Crowd Bank)

| 運営会社 | 日本クラウド証券株式会社 |

| 設立日 | 1997年 |

| 資本金 | 1億円 |

| 住所 | 〒150-0013 東京都渋谷区恵比寿1丁目18番14号恵比寿ファーストスクエア9F |

| 連絡先 | 03-6447-0011 |

| 最低出資額 | 1万円 |

| 平均利回り(利息) | 5.82% |

| 平均運用期間 | 6~13か月 |

クラウドバンク(Crowd Bank)のおすすめポイント

- 資本力があり安定性と信頼性から人気

- 多くのファンドで融資先ごとに担保等が設定されている

- 純度99.99%以上の金地金に投資できる

クラウドバンク(Crowd Bank)は、1997年に設立した「日本クラウド証券株式会社」によって運営されているソーシャルレンディングです。

「第一種金融商品取引業者」として登録されており、不動産事業や太陽光発電、バイオマスや中小企業支援などに対して、1万円の少額から出資できます。

毎月多くの新規ファンドが募集されていますが、2024年3月末時点で平均利回り(利息)5.82%を誇り、応募総額は2025年2月時点で3,000億円以上にも及びます。

そのうえで、クラウドバンクは融資先ごとに担保等を設定しているケースが多い点もあり、サービス開始以来1度も貸し倒れは発生していません。

加えて、1,000円から投資できる「純度99.99%以上の金地金」も、クラウドバンクの特徴です。

ソーシャルレンディングをはじめ株や不動産などに比べて、金は市場価値や経済の悪化、世界的な不況などにも強く、リスクヘッジとして所有する投資家も多くいます。

そのため、万が一の有事に備えた資産運用をしたい方は、「純度99.99%以上の金地金」に投資できる、クラウドバンクを検討してみると良いでしょう。

2位:ファンズ(Funds)

| 運営会社 | ファンズ株式会社 |

| 設立日 | 2016年 |

| 資本金 | 1億円 |

| 住所 | 〒150-0021 東京都渋谷区恵比寿西1-10-11 フジワラビルディング5階 |

| 連絡先 | 050-1807-0058 |

| 最低出資額 | 1円 |

| 平均利回り(利息) | 1~3% |

| 平均運用期間 | 3~5か月、12~36か月 |

ファンズ(Funds)のおすすめポイント

- 1円から上場企業へ出資可能

- 出資を通してFunds専用優待サービスが受けられる

- 振込手数料以外は無料

ファンズ(Funds)は、2016年に設立された「ファンズ株式会社」が運営するソーシャルレンディングサービスです。

他社の多くが1万円を最低出資額に設定している所、ファンズは1円から各ファンドに出資できるため、より手軽に投資が始められます。

また、ファンズは毎月6件前後の新規ファンドを公開しており、3~5か月前後の短期ファンド、12~36か月前後の中長期ファンドと運用期間に幅があります。

直近ファンドの平均利回りは1~3%とやや低めですが、先着式だけでなく抽選式のファンドもあるため、多くの投資家に平等な出資機会があるでしょう。

一方で、ソーシャルレンディングでは、スタートアップ企業やベンチャー企業などが融資先であるケースが多いですが、ファンズの出資先は上場企業がメインです。

出資先情報が不明瞭な傾向のあるソーシャルレンディングにおいて、返済能力の高い上場企業に出資できる点は、ファンズの大きなメリットと言えます。

加えて、振込手数料を除き全ての手数料が無料であり、Funds専用優待サービスにより限定特典も得られるなど、投資家ファーストな環境で出資したい方は、ファンズがおすすめでしょう。

「ファンズ」についてより詳しく知りたい方は、以下の記事をご確認ください。

3位:OwnersBook(オーナーズブック)

| 運営会社 | ロードスターインベストメンツ株式会社 |

| 設立日 | 2019年 |

| 資本金 | 5億円 |

| 住所 | 東京都中央区銀座1丁目9番13号プライム銀座柳通りビル7階 |

| 連絡先 | 03-6633-8826 |

| 最低出資額 | 1万円 |

| 平均利回り(利息) | 4.4~5.9% |

| 平均運用期間 | 13~31か月 |

OwnersBook(オーナーズブック)のおすすめポイント

- 上場企業の100%子会社が運営

- 貸付型ファンドには100%不動産担保が付いている

- 「はじめて枠」で優先的な出資が可能

OwnersBook(オーナーズブック)は、2019年に設立された「ロードスターインベストメンツ株式会社」が運営する、ソーシャルレンディングサービスです。

OwnersBookでは、一般的な貸付型ファンドの他に、不動産信託受益権を購入し、家賃収入と売却益が期待できる、エクイティ型ファンドがあります。

また、OwnersBookでは毎月2~6件前後の新規ファンドを公開しており、平均利回り(利息)は4.4~5.9%となっています。

そのうえで、OwnersBookが提供する貸付型ファンドでは、100%不動産担保が付いているため、他社に比べて貸し倒れリスクを抑えた資産運用が可能です。

一方で、OwnersBookでは親会社であるロードスターキャピタル株式会社の株主を対象に、優待枠が設けられています。

さらに、優待枠には「はじめて枠」として、初めてOwnersBookに出資する方を優先する枠もあります。

そのため、OwnersBookであれば先着式によるクリック合戦にならず、自分のペースで冷静な出資判断ができるでしょう。

「OwnersBook」についてより詳しく知りたい方は、以下の記事をご確認ください。

4位:レンデックス(LENDEX)

| 運営会社 | 株式会社LENDEX(レンデックス) |

| 設立日 | 2000年 |

| 資本金 | 1億94,500,000円 |

| 住所 | 〒150-0002 東京都渋谷区渋谷二丁目1番11号 郁文堂青山通りビル3階 |

| 連絡先 | 03-6452-6922 |

| 最低出資額 | 2万円 |

| 平均利回り(利息) | 7.09% |

| 平均運用期間 | 11~12か月 |

レンデックス(LENDEX)のおすすめポイント

- 毎月分配金が得られる

- 1ヵ月あたり25件前後の新規ファンドを公開

- 担保・保証付きファンドがある

レンデックス(LENDEX)は、2000年に設立された「株式会社LENDEX(レンデックス)」が運営する、ソーシャルレンディングサービスです。

レンデックスは、2万円から各ファンドに出資可能であり、1ヵ月あたり25件前後と非常に多くの新規ファンドが公開されています。

また、ソーシャルレンディングでは四半期や数ヵ月に1度、分配金が支払われるケースが多いですが、レンデックスでは毎月分配金が獲得できます。

そのため、分配金の再投資による複利効果が得やすく、7.09%と高めな平均利回り(利息)も相まって、他社よりも効率良く資産運用が可能です。

さらに、これまで400億円以上の運用実績がありますが、レンデックスは過去1度も貸し倒れが発生していません。

レンデックスでは担保・保証付きのファンドもあるため、他社と比較しても低リスクでソーシャルレンディングが始められるでしょう。

「レンデックス」についてより詳しく知りたい方は、以下の記事をご確認ください。

5位:AGクラウドファンディング(AG Crowd Funding)

| 運営会社 | AGクラウドファンディング株式会社 |

| 設立日 | 2020年 |

| 資本金 | 75,000,000円 |

| 住所 | 〒105-0014 東京都港区芝二丁目31番19号バンザイビル8FMAP |

| 連絡先 | 03-5730-0513 |

| 最低出資額 | 1円 |

| 平均利回り(利息) | 1~8% |

| 平均運用期間 | 6~18か月 |

AGクラウドファンディング(AG Crowd Funding)のおすすめポイント

- 東証プライム市場上場企業アイフルのグループ会社が運営

- 毎月4件前後の新規ファンドを公開

- 最短即日で出資できる

AGクラウドファンディング(AG Crowd Funding)は、2020年に設立された「AGクラウドファンディング株式会社」が運営する、ソーシャルレンディングサービスです。

アイフルは言わずと知れた大企業であり、金融業に関する長年のノウハウなどから運営元の倒産リスクが少なく、確かな実績と信頼性を重視する方でも安心です。

また、AGクラウドファンディングは、毎月4件前後の新規ファンドを公開しているため、多くの投資家に出資機会があります。

さらに、AGクラウドファンディングでは、安定性の高いアイフルへの融資、利回り(利息)が高く収益性の高い不動産担保ローンファンドがあります。

ファンドにより利回り(利息)に幅がありますが、どれも銀行預金より高い水準です。

スマホによりオンライン本人確認を活用すれば、最短即日で出資が行えるため、手元の資金で今すぐソーシャルレンディングを始めたい方は、AGクラウドファンディングを検討してみてください。

6位:COMMOSUS(コモサス)

| 運営会社 | 株式会社コモサス |

| 設立日 | 2015年 |

| 資本金 | 1億円 |

| 住所 | 〒107-0061 東京都港区北青山2-7-22 3F |

| 最低出資額 | 1万円 |

| 平均利回り(利息) | 4.2~11% |

| 平均運用期間 | 6~18か月 |

COMMOSUS(コモサス)のおすすめポイント

- 出資先の業界が幅広い

- 出資を通して社会貢献に繋がる

- 借り手インタビュー情報が確認できる

COMMOSUS(コモサス)は、2015年に設立された「株式会社コモサス」が運営する、ソーシャルレンディングサービスです。

COMMOSUSは、毎月4件前後の新規ファンドを公開しており、平均利回りは4.2~11%のファンドに対して、1万円から気軽に出資できます。※2022年9月1日から2024年11月30日時点

また、COMMOSUSは利回り(利息)の高いファンドだけでなく、様々な企業や事業を対象にしているため、ファンドの幅や種類が豊富です。

中には、「少年院出院後学習支援」や「カンボジア農家支援」などもあるため、COMMOSUSへの出資は社会貢献にも繋がります。

COMMOSUSでは、借り手のインタビュー情報などもあるため、より実感を持って各企業や事業に対して出資したい方にもおすすめでしょう。

7位:Bankers(バンカーズ)

| 運営会社 | 株式会社バンカーズ |

| 設立日 | 1974年 |

| 資本金 | 1億円 |

| 住所 | 〒103-0025 東京都中央区日本橋茅場町1-8-1茅場町一丁目平和ビル802 |

| 連絡先 | 03-6272-9680 |

| 最低出資額 | 1万円 |

| 平均利回り(利息) | 4.67~10% |

| 平均運用期間 | 3~27か月 |

Bankers(バンカーズ)のおすすめポイント

- 金融業界のプロが厳選したファンドのみ公開

- 独自の5段階評価でリスクを明示

- 毎月10件前後の新規ファンドを公開

Bankers(バンカーズ)は、1974年に設立された「株式会社バンカーズ」により運営されている、ソーシャルレンディングサービスです。

Bankersは1万円の少額から投資可能、毎月10件前後の新規ファンドを公開しており、グループでの累計出資金額は1,000億円を超えています。

利回り10%(利息)のファンドも多数ありますが、Bankersでは金融業界のプロが厳選したファンドのみ公開しています。

また、独自の5段階評価によりリスクを明確に表記しており、出資後のモニタリングレポートも公開しているため、非常に透明性が高いのです。

そのため、自分の中で確信を持って出資したい方や、分かりやすい情報を求める投資初心者の方にも、Bankersはおすすめでしょう。

8位:オルタナバンク

| 運営会社 | SAMURAI証券株式会社 |

| 設立日 | 2002年 |

| 資本金 | 99,000,000円 |

| 住所 | 東京都港区赤坂2丁目17番46号グローヴ4階 |

| 連絡先 | 03-6868-5670 |

| 最低出資額 | 1万円 |

| 平均利回り(利息) | 4~12% |

| 平均運用期間 | 3~23か月 |

オルタナバンクのおすすめポイント

- 金融知識に長けたプロがファンドを厳選

- 国内外の非上場企業に投資可能

- 毎月分配のファンドで複利効果が期待できる

オルタナバンクは、第一種金融商品取引業者に登録された2002年設立の「SAMURAI証券株式会社」が、運営するソーシャルレンディングサービスです。

オルタナバンクでは「100万円から1億円」をミッションに、国内外の非上場企業をはじめ、高利回り(利息)を重要視したファンドを公開しています。

毎月新規ファンドが公開されていますが、オルタナバンクでは金融知識に長けたプロがファンドを厳選しています。

そのため、2022年4月1日~2024年12月31日時点で平均利回り(利息)は、4~12%と非常に高い水準を保っているのです。

さらに、オルタナバンクでは毎月分配のファンドもあり、再投資による複利効果も得やすいため、徹底した資産運用の効率化を図りたい方にもおすすめでしょう。

9位:CAPIMA(キャピマ)

| 運営会社 | アバンダンティアキャピタル株式会社 |

| 設立日 | 2019年 |

| 資本金 | 69,000,000円 |

| 住所 | 東京都千代田区丸の内3-1-1国際ビル |

| 連絡先 | 0120-64-5005 |

| 最低出資額 | 1万円 |

| 平均利回り(利息) | 5~8% |

| 平均運用期間 | 11~24か月 |

CAPIMA(キャピマ)のおすすめポイント

- 厳格な審査体制によりファンドを厳選

- 5~8%の安定した利回り(利息)が期待できる

- 国内だけでなく海外事業にも出資可能

CAPIMA(キャピマ)は、2019年に設立された「アバンダンティアキャピタル株式会社」が運営する、ソーシャルレンディングサービスです。

CAPIMAでは、毎月2件前後の新規ファンドが公開されており、1万円の少額から不動産や再生エネルギー、海外事業などに出資可能です。

一方で、CAPIMAは金融業界に精通した経営陣により、厳しい審査体制のうえで利益相反を排除し、明確にリスク開示をすることで、ファンドの透明性を高めています。

そのため、貸し倒れリスクが気になるソーシャルレンディングだとしても、CAPIMAであれば確かなデータを基に、安定した利回り(利息)で資産運用が可能です。

また、CAPIMA自体は2023年にサービスを開始したばかりなため、新進気鋭なソーシャルレンディングに出資したい方にもおすすめでしょう。

10位:Funvest

| 運営会社 | Fintertech株式会社 |

| 設立日 | 2018年 |

| 資本金 | 24.1億円(資本準備金含む) |

| 住所 | 東京都千代田区一番町5番地アトラスビル6階 |

| 連絡先 | 03-3222-7333 |

| 最低出資額 | 10万円 |

| 平均利回り(利息) | 3~3.25% |

| 平均運用期間 | 5~15か月 |

Funvestのおすすめポイント

- 大和証券グループとクレディセゾングループが共同運営

- 金融・不動産のプロがファンドの選定から運営まで行っている

- 特典付きのファンドもある

Funvestは、2018年に設立された「Fintertech株式会社」が運営する、ソーシャルレンディングサービスです。

大和証券グループとクレディセゾングループという大手が共同運営しているため、運営元の倒産リスクを懸念している投資家も、Funvestであれば安心して出資できます。

Funvestでは、毎月3件前後の新規ファンドが公開されていますが、金融・不動産のプロが各ファンドの選定から運営まで行っています。

また、国内外のファンドがあるためリスク分散できるうえ、中には特典付きファンドもあるため、Funvestであれば高い信頼性のうえで、多彩な選択肢の中で資産運用できるでしょう。

11位:ヤマワケ

| 運営会社 | WeCapital株式会社 |

| 設立日 | 2013年 |

| 資本金 | 10,000,000円 |

| 住所 | 〒106-0032 東京都港区六本木4丁目1-4黒崎ビル3階 |

| 連絡先 | 03-6809-2989 |

| 最低出資額 | 10万円 |

| 平均利回り(利息) | 10~14.5% |

| 平均運用期間 | 1~3カ月、6~12か月 |

ヤマワケのおすすめポイント

- 業界トップクラスの利回り(利息)

- 1~3カ月の短期ファンドが多数ある

- 地域社会や地方活性化に繋がるファンドが多い

ヤマワケは、2013年に設立された「WeCapital株式会社」が運営する、ソーシャルレンディングサービスです。

ヤマワケでは、毎月3件前後の新規ファンドが公開されていますが、平均利回り(利息)が10~14.5%と、ソーシャルレンディングの中でも高い水準です。

運用期間1~3カ月前後の短期ファンドもあるため、短期間でハイリターンを求める方と相性が良いでしょう。

また、ヤマワケでは不動産やイベント、飲食店など多彩な出資先がありますが、地域社会や地方の活性化に根差したファンドが多い傾向があります。

そのため、ソーシャルレンディングでの投資を通して、地域社会へ貢献したい方にも、ヤマワケはおすすめでしょう。

12位:ポケットファンディング

| 運営会社 | ソーシャルバンクZAIZEN株式会社 |

| 設立日 | 2012年 |

| 資本金 | 65,000,000円 |

| 住所 | 沖縄県浦添市仲西3-15-5財全GROUP・BLD |

| 連絡先 | 098-988-8914 |

| 最低出資額 | 1万円 |

| 平均利回り(利息) | 5.2% |

| 平均運用期間 | 3~24か月 |

ポケットファンディングのおすすめポイント

- 沖縄の不動産が中心

- 各ファンドごとに担保が設定されている

- 保全性の高い軍用地案件がある

ポケットファンディングは、2012年に設立された「ソーシャルバンクZAIZEN株式会社」が運営する、沖縄発のソーシャルレンディングサービスです。

ポケットファンディングでは、毎月7件前後の新規ファンドが公開されていますが、多くが沖縄の不動産が中心です。

各ファンドごとに担保が設定されているため、リゾート地ならではのファンドに対して、低リスクで出資ができます。

また、ポケットファンディングでは、保全性の高い軍用地案件もあります。

軍用地案件は利回り(利息)は低めですが、安定した運用が期待できるため、堅実な投資をしたい方と相性が良いです。

ポケットファンディングは、累計応募成立金額80億円以上を記録しており、1万円から気軽に出資できるため、沖縄への分散投資としても検討してみてはいかがでしょうか。

ソーシャルレンディングの選び方

ここからは以下に沿って、ソーシャルレンディングの選び方をご紹介します。

ソーシャルレンディングは、現在多数のサービスがリリースされていますが、年間の募集ファンド数やファンド規模など、比較ポイントは多数あります。

また、安定性や利回り重視など、自身の投資目的に沿ったソーシャルレンディングを選ばなければ、納得できる結果は得られません。

そのため、以下のポイントを押さえながら、納得して利用できるソーシャルレンディングを選びましょう。

年間募集ファンドの多さ

ソーシャルレンディングを選ぶ際は、年間募集ファンドの多さを確認しましょう。

ソーシャルレンディングは多数ありますが、当然サービスにより、新規ファンドの募集ペースは異なります。

毎月安定した新規ファンドを公開しているケースもあれば、数ヵ月に1度しか募集しないソーシャルレンディングもあるのです。

ソーシャルレンディングは近年非常に人気があるため、条件の良い新規ファンドが公開されると、数分で応募枠が埋まってしまうことも多々あります。

そのため、年間の募集ファンド数が少ないと、いくら出資したくても満足できる資金を投資できない可能性があるのです。

中には、新規ファンドの募集を一切行っていない、実質稼働していないソーシャルレンディングもあるため、投資機会を確保するためにも年間募集ファンド数は確認しておきましょう。

運営元や融資先の信頼性

ソーシャルレンディングを選ぶ際は、サービスの運営元や融資先の信頼性を必ず確認しましょう。

まず前提として、ソーシャルレンディングサービスを行うには、事業者側が「第一種金融商品取引業者」や「第二種金融商品取引業者」に登録している必要があります。

「第一種金融商品取引業者」や「第二種金融商品取引業者」の登録表記がない場合は、詐欺もしくは危ないソーシャルレンディングである可能性が高いです。

また、ひとくちにソーシャルレンディングといっても、融資先が中小企業な場合もあれば、上場企業を中心に新規ファンドを公開しているサービスもあります。

ソーシャルレンディングでは、貸し倒れリスクが気になる所ですが、当然中小企業よりも、上場企業の方が返済能力が高く安定した資産運用が期待できます。

さらに、ソーシャルレンディングはサービスにより、融資先の企業情報をどれだけ開示しているかも異なるのです。

少額から始められるとはいえ、自身の大切な資金を投資に回すからには、事業者と融資先の信頼性、情報開示の透明性はソーシャルレンディング選びには欠かせないでしょう。

過去の貸し倒れの有無

ソーシャルレンディングを選ぶ際は、過去に貸し倒れしていないかを確認しましょう。

貸し倒れとは、融資を受けたものの事業が回らなくなってしまい、返済ができなくなる状態のことです。

ソーシャルレンディングは保証のない投資なため、貸し倒れが発生してしまうと、出資者は出資金が返済されず、損益を生んでしまうのです。

そのため、過去に貸し倒れが発生していないのかは、ソーシャルレンディングサービスを選ぶうえで、非常に重要な選定基準となります。

また、貸し倒れに加えて、過去に返済遅延が発生していないかも確認すべきです。

返済遅延は貸し倒れとは異なり、出資者の直接的な損益にはなりませんが、予定通り分配金が支払われないため、安定した資産運用にはなりません。

信頼性の高いソーシャルレンディングでは、貸し倒れや返済遅延は無いもしくは、突発的な感染症流行による事業停滞など、やむを得ないケースがほとんどです。

過去の貸し倒れ事例がないには越したことがありませんが、発生理由も含め確認すると、安心して出資できるソーシャルレンディングサービスが選定できるでしょう。

保証や担保の有無

ソーシャルレンディングを選ぶ際は、不動産担保や保証の有無を確認しましょう。

ソーシャルレンディングでは、貸し付けた企業に返済能力が無くなり、貸し倒れが発生するリスクを伴います。

一般的にソーシャルレンディングは、貸し倒れに対する不動産担保や保証はありませんが、一部サービスにて導入しているケースがあります。

不動産担保や保証が付いたソーシャルレンディングであれば、仮に貸し倒れが発生したとしても、出資金の損失を最小限に抑えられるのです。

不動産担保や保証付きのソーシャルレンディングでは、その分利回り(利息)が抑えめな傾向もありますが、安定した資産運用ができます。

そのため、ソーシャルレンディングの中でも、より手堅く利益を確保したい方は、不動産担保や保証付きのサービスを選定しましょう。

ファンドの種類

ソーシャルレンディングを選ぶ際は、公開しているファンドの種類を確認しましょう。

ソーシャルレンディングでは、企業融資型や事業投資型など様々なファンドがあり、それぞれ特徴が異なります。

例えば、ソーシャルレンディングの主なファンドの種類、それぞれの特徴は以下のようになります。

| ファンドの種類 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 不動産担保型ファンド | 不動産が担保として設定されている | 貸し倒れリスクを抑えられる | 不動産価値が下がる可能性がある |

| 企業融資型ファンド | 企業の事業資金や運転資金などに活用 | 利回り(利息)が高い | 貸し倒れリスクがやや高め |

| 事業投資型ファンド | 新規事業やプロジェクトなどに出資 | 事業成功時に高いリターンが期待できる | 貸し倒れリスクがやや高い |

| 海外投資型ファンド | 新興国や海外企業に投資 | 国内の経済状況に左右されにくい | 為替リスクがある |

上記ファンドの種類と特徴を踏まえたうえで、自身がソーシャルレンディングに対して、安定性を求めるのか、とにかく利息(利回り)の高さを求めるのかなどを明確にします。

すると、自身の投資目的とソーシャルレンディングサービスの特徴が合致して、納得できる資産運用となるでしょう。

ファンドの規模

ソーシャルレンディングを選ぶ際は、募集金額をはじめとしたファンドの規模を確認しましょう。

ソーシャルレンディングでは、数千万円前後のファンドが一般的に多いですが、中には数億~十数億円規模の大型ファンドもあります。

大型ファンドでは、募集金額が大きくなるため、それだけ多くの投資家に出資機会があり、人気ファンドだとしても申し込みのクリック合戦にはなりにくいです。

また、多くの資金を集められるということは、融資先にそれだけ返済能力があるとも判断できるため、収益構造の安定した良質ファンドである可能性も高まります。

そのため、年間の公開ファンド数に加えて、ファンド規模も視野に入れて比較すると、より安定した分配金が期待できる、ソーシャルレンディングサービスが選定できるでしょう。

平均利回り(金利)の高さ

ソーシャルレンディングを選ぶ際は、やはり平均利回り(利息)の高さは重要でしょう。

一般的にソーシャルレンディングでは、3~8%前後が平均利回り(利息)となります。

そのため、3%以下であれば低利回り(利息)、8%以上であれば高利回り(利息)と判断できますが、長期的にソーシャルレンディングを利用するにあたっては、平均値も重要です。

ソーシャルレンディングによって、ほとんどのファンドが5%前後なタイプもあれば、2~11%など募集ファンドごとに、利回り(利息)の高さに極端な差があるタイプもあります。

当然ながら、10%以上の高利回り(利息)を求める投資家が、平均5%前後で、稀に10%以上のファンドが公開されるソーシャルレンディングでは、出資機会が極端に下がってしまいます。

そのため、自身が求めるリターンと、募集ファンド全体の平均利回り(利息)のバランスが、長期的な利用できるソーシャルレンディング選びには大切になるでしょう。

運用期間の長さ

ソーシャルレンディングを選ぶ際は、運用期間の長さを確認しましょう。

ソーシャルレンディングでは、3~12か月程度の短期ファンドもあれば、24~36か月などの中長期ファンドもあります。

短期ファンドは利回り(利息)が高めな傾向があり、短い期間で利益を出せるため、素早く資産を増やしたい方に最適です。

短期ファンドの場合、借り手の緊急性が高く一時的な運転資金、資金繰りであるケースが多いため、貸し倒れリスクは高まりますが、より高利回り(利息)で融資できるのです。

一方で、中長期ファンドでは短期ファンドに比べると利回り(利息)は抑え気味ですが、長期間において安定した分配金が期待できます。

ただし、ソーシャルレンディングでは、運用期間中の中途解約ができないため、短期ファンドと長期ファンド、それぞれにメリットとデメリットがあります。

投資目的により選ぶべき運用期間は異なるため、リスクリターンのバランスを考慮しながら、ソーシャルレンディングが提案する運用期間の長さを比較しましょう。

手数料の高さ

ソーシャルレンディングを選ぶ際は、登録から分配金の支払いに至るまで、必要な手数料の高さを確認しましょう。

会員登録や口座開設においては、手数料無料なソーシャルレンディングがほとんどですが、出資金の入金時や分配金の支払い時などでは、サービスごとに手数料が設けられている場合が多いです。

ソーシャルレンディングをはじめ、数%の利回りで資産運用を行う場合、手数料が高いと利益の大部分が失われてしまう可能性があります。

特に、ソーシャルレンディングでは1万円の少額から投資を始められることが多いですが、少額投資こそ手数料の高さには注意が必要なのです。

一方で、中には特定の銀行口座を活用することで、入出金時を含め全ての手数料が無料なケースもあるため、利益を最大化させるためにも、各手数料は詳細に確認しましょう。

ソーシャルレンディングのメリット・特徴

ソーシャルレンディングは、投資の知識が無くても少額から気軽に出資可能であり、運用期間中はほったらかしで良いなど、様々な利点があります。

特に、低金利な銀行預金として資産を眠らせておくよりも、手堅いソーシャルレンディングにて、資産運用がしたいという需要は近年高まっています。

ここからは、以下に沿ってソーシャルレンディングのメリット、特徴をご紹介するため、検討している方はぜひ参考にしてください。

少額から投資ができる

ソーシャルレンディングは、サービスやファンドごとに最低出資額が設定されていますが、多くの場合は1万円と少額です。

例えば、資産運用として挙げられる1つの選択肢として、現物不動産投資がありますが、この場合は数百~数千万円の資金が必要となります。

金融機関にてローンを組み運用するケースも多く、得られるリターンが大きいものの、資金面から参入ハードルが高く、諦めている方も多数いると思います。

しかし、繰り返しになりますがソーシャルレンディングは、1万円から始められるため、投資未経験者であっても、余剰資金で気軽に資産運用ができるでしょう。

投資初心者でも安定したリターンが見込める

ソーシャルレンディングは、各運営会社が融資先企業やプロジェクトを選定したうえで、ファンド募集を行うため、投資初心者でも安定したリターンが見込めます。

例えば、現物不動産投資や株式投資などでは、専門的な知識が無ければ、ほぼ間違いなく損失を生んでしまいます。

そのため、投資を行うために前提知識と専門知識を学ぶ必要があり、多くの時間と労力がかかるのです。

しかし、ソーシャルレンディングでは、業界のプロが長年の経験を基にファンドを選定してくれているため、難しい知識は一切不要です。

そのため、投資初心者でも気軽に始められる点が、ソーシャルレンディングのメリットでしょう。

手間をかけずに分配金が得られる

ソーシャルレンディングは、他の投資に比べて手間をかけず、分配金を得られます。

例えば、現物不動産投資の場合は、セミナーなどに参加したうえで、対面で何度も面談や相談を行ったうえで、投資物件を選定します。

また、不動産運用中は新規入居者の募集や審査、家賃集金や物件の修繕など様々な物理的コストが発生するのです。

しかし、ソーシャルレンディングはスマホ1つで始められ、登録から各ファンドへの出資に至るまで、全てオンライン上で完結しています。

加えて、1度出資額を設定して申し込めば、運用期間中に投資家は何もする必要がありません。

放置しているだけで、一定のタイミングで分配金が支払われるため、再投資やその他の資産運用に注力できます。

このように、ソーシャルレンディングはスマホ1つで出資が完結しており、管理コストなどが一切かからない点が、大きなメリットと言えるでしょう。

銀行預金よりも高い利回り(金利)が期待できる

ソーシャルレンディングは、銀行預金よりも高い利回り(金利)で運用できます。

一般的にソーシャルレンディングでは、年間平均3~8%前後の利回り(利息)が期待できますが、銀行預金では一般的に0.1~0.2%前後です。

一部ネット銀行などでは高めな金利が設定されていますが、それでも0.3%前後と、ソーシャルレンディングと比べると、非常に大きな差があるのです。

もちろん、ソーシャルレンディングは貸し倒れの可能性があるため、銀行預金に比べるとリスクが高いでしょう。

しかし、本記事の紹介サービスをはじめ多くのソーシャルレンディングでは、過去1度も貸し倒れを起こしていません。

そのうえで、低くても3%前後の利回り(利息)が期待できるため、銀行預金の資産を有効活用したい方にこそ、ソーシャルレンディングはおすすめでしょう。

投資先を分けてリスク分散しやすい

ソーシャルレンディングは、少額から出資可能なため、複数の出資先に分けた分散投資が可能です。

現物不動産投資をはじめ、投資に対して高額な資金が必要な場合、中々リスク分散させた資産運用はできません。

そのため、社会情勢や業界の衰退、災害などにより市場価値が下がり一気に損をしてしまう可能性があるのです。

しかし、ソーシャルレンディングであれば、少額投資の利点を活かして、複数ファンドに出資することで、リスク分散ができます。

複数の地域や企業、業界の異なる事業に貸付することで、社会情勢や業界の衰退、災害などによる影響を最小限に抑えられます。

そのため、分散投資によるリスク回避を念頭に資産運用をしたい方は、ソーシャルレンディングがおすすめでしょう。

投資を通じて社会貢献できる

ソーシャルレンディングは、ただ利回り(利息)を基にした分配金で資産を増やせるだけでなく、社会貢献にも繋がります。

例えば、中小企業への出資をはじめ、新規事業や革新的なサービスを生むスタートアップ企業、ベンチャー企業などに出資することで、日本経済全体に好影響を与えられる可能性があります。

また、地域創生に注力する企業や医療・介護業界などへの出資を行うことで、今まさに困っている人々の助けとなる可能性があるのです。

仮想通貨やデイトレードなど、ただ利益を生むだけの投資ではなく、投資を通して社会貢献に繋がる点が、ソーシャルレンディングのメリットの1つでしょう。

市場の影響を受けにくい

ソーシャルレンディングの分配金は、借り手側の返済能力に依存するため、比較的市場の影響を受けにくい傾向があります。

特に、仮想通貨や株式投資などでは、政治や景気などにより市場価値が変動しやすく、安定した分配金は得にくい性質があります。

しかし、ソーシャルレンディングであれば、分配金の返済は借り手の返済能力に依存するため、仮想通貨や株式投資などと比較して、市場の影響を受けにくいのです。

確かに、ソーシャルレンディングであっても、金利や景気の変化により、借り手の経営状況が悪化し、貸し倒れに繋がる可能性はあります。

ですが、前述した通り仮想通貨や株式投資などと比べると、安定した分配金が得やすいため、手堅い投資先を検討している方にソーシャルレンディングはおすすめでしょう。

投資額以上の損失はない

ソーシャルレンディングは、各ファンドに対して最低出資額以上の資金を出資しますが、仮に貸し倒れが発生したとしても、投資額以上の損失はありません。

例えば、ソーシャルレンディングで10万円出資したうえで、貸し倒れが発生した場合でも、10万円以上の損失は発生しないのです。

そのため、「投資に手を出して借金を背負ったらどうしよう」と、漠然とした不安を抱えている方でも、ソーシャルレンディングであれば安心でしょう。

ソーシャルレンディングのデメリット・注意点

ソーシャルレンディングは、手軽かつ手堅い投資が可能ですが、貸し倒れや中途解約できないなどのリスクがあります。

また、他の投資に比べてレバレッジの効いた運用が出来ない点も、ソーシャルレンディングの1つのデメリットと言えます。

ここからは、以下に沿ってソーシャルレンディングのデメリット、注意点をご紹介するため、出資する前にリスクを正しく把握しておきましょう。

貸し倒れにより損する可能性がある

ソーシャルレンディングでは、どのサービスを選択したとしても、貸し倒れにより損失リスクがあります。

例えば、出資先の情報やサービスの信頼性、過去の実績などを詳細まで調べたとしても、経営状況の悪化や業績不振、倒産などにより、貸し倒れが発生する可能性はあります。

多くのソーシャルレンディングは、過去1度も貸し倒れが発生していないと発表していますが、突発的な感染症の拡大や急激なデフレなどにより、返済能力が無くなるケースは十分あるのです。

そのため、ソーシャルレンディングに出資する場合は、生活に支障のない余剰資金にて出資すると良いでしょう。

一方で、ソーシャルレンディングの中には、不動産担保や保証付きのサービス・ファンドもあります。

多少利回りが低い傾向はありますが、損失リスクを最小限に抑えたい方は、不動産担保や保証のあるサービス、ファンドがおすすめです。

運用期間中は中途解約できない

ソーシャルレンディングに限らず、不動産クラウドファンディングなどにも当てはまりますが、1度出資した後は運用期間中の中途解約はできません。

例えば、運用期間12か月のファンドに50万円出資した後、個人的事情で急にまとまった資金が必要になったとしても、12か月の運用期間が完了するまで出資金は返還されないのです。

株式投資などでは流動性が高いため、比較的簡単に現金化ができますが、ソーシャルレンディングをはじめ、不動産投資は流動性の低さが1つの注意点となります。

そのため、いかに堅実で優良なソーシャルレンディングであっても、基本的には生活に支障をきたさない、余剰資金にて出資するよう注意しましょう。

分配金の入金が遅延する場合がある

ソーシャルレンディングでは、運用期間が満了となった後に、分配金の入金が遅延する場合があります。

分配金の支払いスケジュールはサービスやファンドにより異なりますが、ソーシャルレンディングでは運用期間が終了時点で、基本的には利回り(利息)を上乗せした金額が出資者に支払われます。

一方で、例えば不動産の建設に関するファンドに対して出資したものの、運用期間が完了し建設も滞りなく終了したとしても、買い手が見つからず分配金の遅延が発生する可能性があるのです。

ファンド募集時点で買い手が決まっていたとしても、運用期間中に倒産するなど、不測の事態により出資者への分配金が、確保できないケースが一部あります。

そのため、ソーシャルレンディングを始める際は、過去の貸し倒れに加え入金や返済遅延の有無についても、十分確認したうえで出資しましょう。

レバレッジの効いた投資ができない

ソーシャルレンディングは、レバレッジの効いた投資ができないため、自己資金以上の出資金を用いた、大きなリターンが期待しにくい構造になっています。

例えば、株式投資では信用取引を活用して、自己資金以上の投資金を確保したうえで、大きな利益が期待できます。

しかし、ソーシャルレンディングには、信用取引のような仕組みがないため、出資者は出資できる資金内で、各ファンドに投資するしかありません。

また、現物不動産投資などでは不動産が担保として認められるため、金融機関からの融資を受けやすく、自己資金以上のレバレッジの効いた投資ができます。

ですが、ソーシャルレンディングの場合、個人はあくまで出資者の1人であり、出資先の企業や不動産の所有者ではありません。

そのため、金融機関からの融資が受けにくい点からも、ソーシャルレンディングはレバレッジの効かない投資と言えます。

一方で、分配金の再投資による複利効果は期待できるため、効率良く資産を回したい方は、支払いスケジュールを確認したうえで、ソーシャルレンディングに出資すると良いでしょう。

手数料がかかる

ソーシャルレンディングでは、出資金の入金や分配金の振込時など、利用するうえでいくつかの手数料が発生します。

他の投資でも手数料は発生しますが、ソーシャルレンディングは1万円程度の少額から始められる投資なため、より手数料の有無が収益に直結します。

また、ソーシャルレンディングの分配金は雑所得に分類され、基本的に事業者側にて源泉徴収(20.42%)された状態で、出資者に支払われるのです。

そのため、ソーシャルレンディングでは手数料や源泉徴収などが差し引かれることで、想定していたよりも、利益が少ないと感じるかもしれません。

少額から始められるソーシャルレンディングですが、大きな利益を期待したい場合は、ある程度まとまった資金が必要となるでしょう。

借り手の透明性が低い場合がある

ソーシャルレンディングでは、企業やプロジェクトなどに対して出資しますが、借り手の情報が限定的であり、透明性が低い場合があります。

ソーシャルレンディングは金融業に該当するため、借り手の情報や事業内容を、詳細まで公言しにくい状況にあります。

また、借り手側も競合他社との競争の観点から、財務状況や事業内容を知らせたくない心理が働きやすいです。

ソーシャルレンディング事業者としても、融資を求める借り手の詳細を公言することで、より経営悪化を招いてしまう可能性があるため、どうしても詳細が不明瞭になりやすいのです。

その結果、出資者は出資先の情報が少なく、財務状況や信用格付けが不明瞭な状況で、投資することになります。

サービスによって開示情報は異なるため、安心して出資するためにも、できるだけ借り手の詳細が確認できる、ソーシャルレンディングを選ぶと良いでしょう。

ソーシャルレンディングで成功・儲けるためのコツ

ソーシャルレンディングは、投資初心者でもスマホ1つで気軽に始められる反面、「投資に失敗したらどうしよう」など、不安に感じている方も多いと思います。

この項目では、以下に沿ってソーシャルレンディングで成功、儲けるためのコツをご紹介するため、投資で失敗したくない方はぜひ参考にしてください。

分散投資でリスクを減らす

ソーシャルレンディングを行う場合、ファンドと事業者それぞれに対して、分散投資を心がけましょう。

ソーシャルレンディングは、事業者側が信頼できる企業などを厳選し、新規ファンドを公開しているとはいえ、プロでも予期せぬ事態により貸し倒れするリスクが常にあります。

しかし、複数ファンドに分散投資すれば、仮に一部のファンドで貸し倒れが発生したとしても、その他で利益を出せば損失をカバーできます。

また、いくつかのサービスが運営終了になっているように、ソーシャルレンディングサービス自体に対しても、分散投資は効果的です。

仮に事業者が経営破綻した場合、運用中のファンドが全て破綻してしまう可能性もあるため、ファンドと事業者共に分散投資を行うと、ソーシャルレンディングは成功しやすいでしょう。

分配金の再投資で複利効果を狙う

ソーシャルレンディングで儲けるには、出資金から得た分配金を再投資したうえで、複利効果を狙うと良いです。

複利は利回り(利息)を乗せた分配金をさらに投資に回すため、利益を上乗せせずに元手のみで運用する単利に比べて、長期的に得られる収益に大きな差を生みます。

例えば、ソーシャルレンディングにて運用期間が2年間、年利5%のファンドに100万円出資した際の、単利と複利の利益は以下のようになります。

単利

- 1年目:100万円×0.05=5万円の利益

- 2年目:100万円×0.05=5万円の利益

- 合計利益:10万円

複利

- 1年目:100万円×0.05=5万円の利益

- 2年目:105万円×0.05=5万2,500円の利益

- 合計利益:10万2,500円

上記では得られる利益にあまり差が無いように感じるかもしれませんが、このままの条件で10年間運用した場合、単利と複利の合計利益は以下のようになります。

- 単利:50万円

- 複利:62万8,894円

どのようなペースで分配金が支払われるのかは、ソーシャルレンディングサービスやファンドごとに異なります。

そのうえで、計算からも分かるように、ソーシャルレンディングで成功するには複利効果が非常に有効なため、利益を最大化したい方はぜひ取り入れましょう。

最新情報を常にチェックする

ソーシャルレンディングで成功するには、最新情報を常にチェックしておくべきです。

というのも、ソーシャルレンディングでは常に出資可能なファンドがある訳ではなく、毎月1件もしくは、数ヵ月に1件ペースで募集されるケースが多いです。

また、リスクが低く利回り(利息)の高いファンドは人気があるため、ファンド公開後すぐに募集枠が埋まってしまう可能性があります。

抽選式のファンドであれば早さは関係ありませんが、多くの場合ソーシャルレンディングは早い者勝ちである先着式を採用しています。

そのため、低リスクかつ高リターンなファンドに出資するために、新規ファンド公開の案内メールやファンド一覧を常に確認しておきましょう。

余剰資金で出資する

ソーシャルレンディングを行う際は、生活に支障をきたさない、余剰資金を使いましょう。

確かにソーシャルレンディングは、銀行預金よりも利回り(利息)が高く、手軽に始められるため、できるだけ多くの資金を回したいと考える方も多いと思います。

ですが、ソーシャルレンディングは常に貸し倒れのリスクがあり、出資金が全て無くなってしまう可能性があります。

また、ソーシャルレンディングでは運用期間中、個人的な事情により出資金を返金してもらいたいとしても、期間満了となるまでは返還されません。

成功や儲けるというよりも、ソーシャルレンディングで失敗しないためにも、出資は余剰資金にて行うよう心がけましょう。

ソーシャルレンディングを始める方法

この項目では、ソーシャルレンディングを始める方法を、分かりやすくご紹介します。

ソーシャルレンディングサービスにより、具体的な手順は異なりますが、大まかな流れは共通しているため、今回はクラウドバンク(Crowd Bank)を例に解説していきます。

まずは、クラウドバンク(Crowd Bank)の公式サイトにアクセスします。

すると、画面中央に「今すぐ無料で口座開設」ボタンがあるため押してください。

「電磁的方法による交付等について」の画面が表示されるため、内容を確認して問題が無ければ、「同意して進む」ボタンを押しましょう。

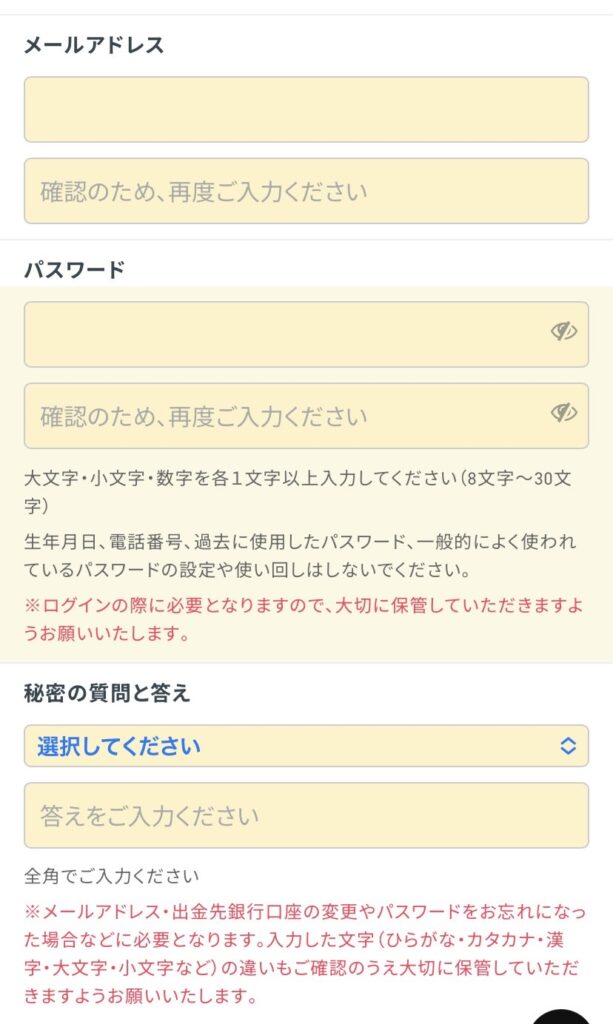

クラウドバンク(Crowd Bank)にて、口座開設画面にアクセスすると、以下の情報入力が求められます。

- メールアドレス

- パスワード

- 秘密の質問・回答

また、「メールマガジン登録」の有無を選択する項目もあるため、ソーシャルレンディングの情報をいち早く得たい方などは、チェックを入れておくと良いでしょう。

内容を確認して問題が無ければ、画面下部にある「個人の方はこちら」を押してください。

画面に従い「金融資産」や「投資目的」、「金融資産の情報」などを入力していきましょう。

次に、クラウドバンク(Crowd Bank)にて本人確認を行います。

本人確認書類では「運転免許証」や「健康保険証」などを提出したうえで、「マイナンバーカード」の登録が必要となります。

「顔写真を撮って本人確認」からeKYCを活用すれば、審査時間や手続きが短くなり、素早く口座開設が完了するため、すぐに各種ファンドへ出資したい方におすすめです。

eKYCを利用しない場合は、本人確認書類の審査完了後に、転送不要の簡易書留郵便「口座開設審査完了通知書」が、登録住所へと届きます。

記載されている「着荷証明番号」を、クラウドバンクへ入力すると、口座開設は完了です。

クラウドバンク(Crowd Bank)にて、本人確認が完了した後は、出資するための資金を入金しましょう。

出資金の入金は、クラウドバンクのマイページにある「入金」ボタンから行えます。

出資金を確保したら、「ファンド一覧」から出資したいファンドを選び、最低出資額以上の金額を設定し申し込みます。

これで、クラウドバンクの出資までの流れは完了です。

後は、分配金が着金するのを待ち、再投資や分散投資など、資産運用の最適化に注力していきましょう。

ソーシャルレンディングのランキングに関するよくある質問